Thông tư 41/2026/TT-BTC hướng dẫn gì?

Ngày 06/04/2026, Bộ Tài chính ban hành

Thông tư số 41/2026/TT-BTC hướng dẫn việc kê khai, khấu

trừ, nộp thuế và quyết toán thuế trên thị trường tài sản mã hóa.

Đây là một văn bản quan trọng đối với các tổ chức, cá nhân có liên quan

đến hoạt động giao dịch, chuyển nhượng, kinh doanh tài sản mã hóa tại Việt

Nam. Nội dung Thông tư tập trung vào trách nhiệm kê khai thuế, khấu trừ

thuế, nộp thuế thay và lưu giữ dữ liệu giao dịch.

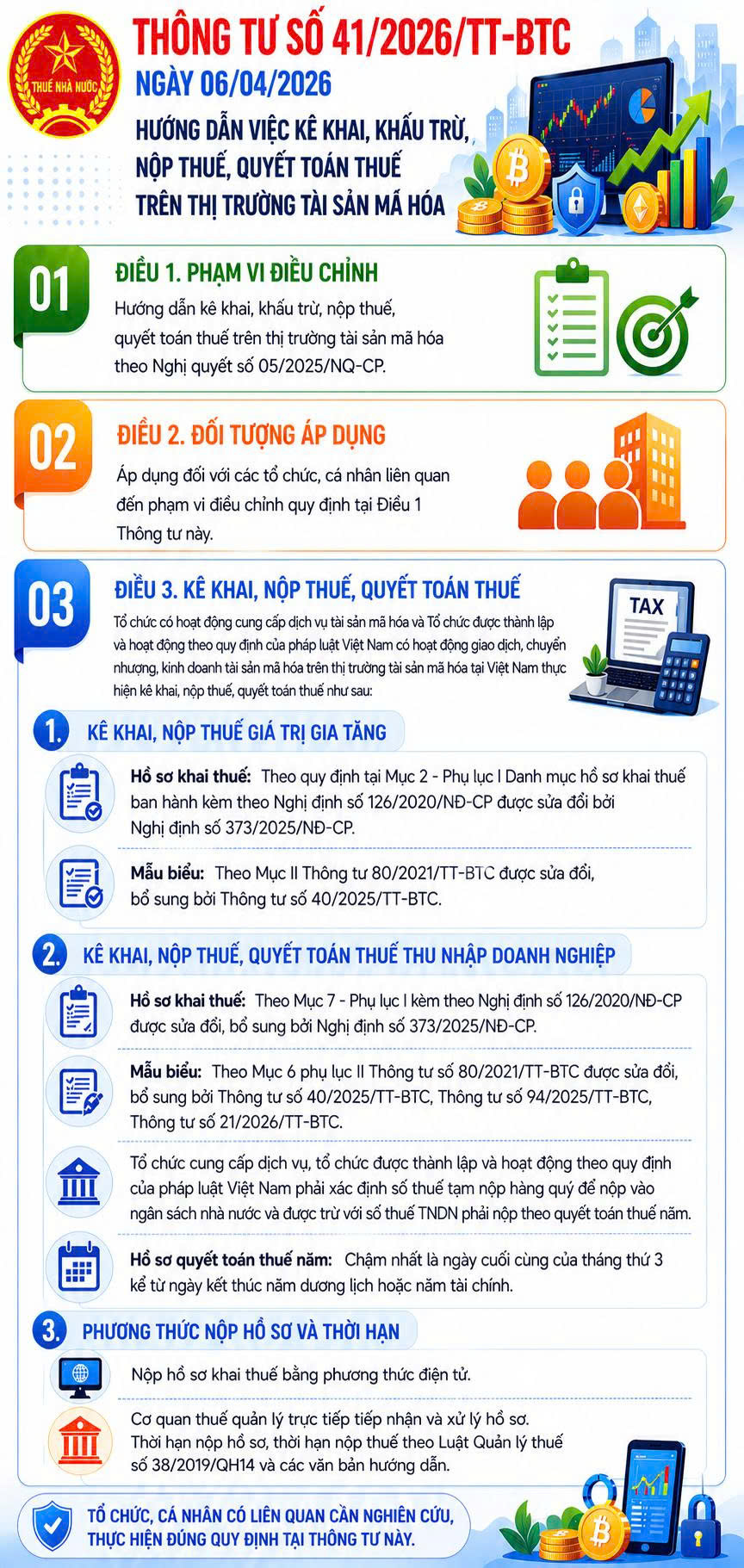

1. Phạm vi điều chỉnh

Thông tư hướng dẫn việc

kê khai, khấu trừ, nộp thuế và quyết toán thuế trên thị

trường tài sản mã hóa theo quy định tại

Nghị quyết số 05/2025/NQ-CP.

2. Đối tượng áp dụng

Thông tư áp dụng đối với các

tổ chức, cá nhân có liên quan đến phạm vi điều chỉnh, bao

gồm tổ chức cung cấp dịch vụ tài sản mã hóa, tổ chức được thành lập và

hoạt động theo pháp luật Việt Nam có phát sinh hoạt động giao dịch, chuyển

nhượng, kinh doanh tài sản mã hóa trên thị trường tài sản mã hóa tại Việt

Nam.

3. Kê khai, nộp thuế và quyết toán thuế

Các tổ chức có hoạt động cung cấp dịch vụ tài sản mã hóa và các tổ chức có

hoạt động giao dịch, chuyển nhượng, kinh doanh tài sản mã hóa cần thực

hiện kê khai, nộp thuế và quyết toán thuế theo quy định.

Kê khai, nộp thuế giá trị gia tăng

-

Hồ sơ khai thuế: thực hiện theo quy định tại Mục 2, Phụ

lục I Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số

126/2020/NĐ-CP, được sửa đổi bởi Nghị định số 373/2025/NĐ-CP.

-

Biểu mẫu: thực hiện theo Mục II Thông tư

80/2021/TT-BTC, được sửa đổi, bổ sung bởi Thông tư số 40/2025/TT-BTC.

Kê khai, nộp thuế và quyết toán thuế thu nhập doanh nghiệp

-

Hồ sơ khai thuế: thực hiện theo Mục 7, Phụ lục I kèm

theo Nghị định số 126/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định số

373/2025/NĐ-CP.

-

Biểu mẫu: thực hiện theo Mục 6, Phụ lục II Thông tư số

80/2021/TT-BTC, được sửa đổi, bổ sung bởi Thông tư số 40/2025/TT-BTC,

Thông tư số 94/2025/TT-BTC và Thông tư số 21/2026/TT-BTC.

-

Tổ chức cung cấp dịch vụ và tổ chức được thành lập, hoạt động theo pháp

luật Việt Nam phải xác định số thuế tạm nộp hàng quý để nộp vào ngân

sách nhà nước.

-

Số thuế thu nhập doanh nghiệp tạm nộp được trừ với số thuế thu nhập

doanh nghiệp phải nộp theo quyết toán thuế năm.

-

Hồ sơ quyết toán thuế năm: nộp chậm nhất là ngày cuối

cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài

chính.

Phương thức nộp hồ sơ và thời hạn

-

Hồ sơ khai thuế được nộp bằng phương thức điện tử.

- Cơ quan thuế quản lý trực tiếp tiếp nhận và xử lý hồ sơ.

-

Thời hạn nộp hồ sơ và thời hạn nộp thuế thực hiện theo Luật Quản lý thuế

số 38/2019/QH14 và các văn bản hướng dẫn.

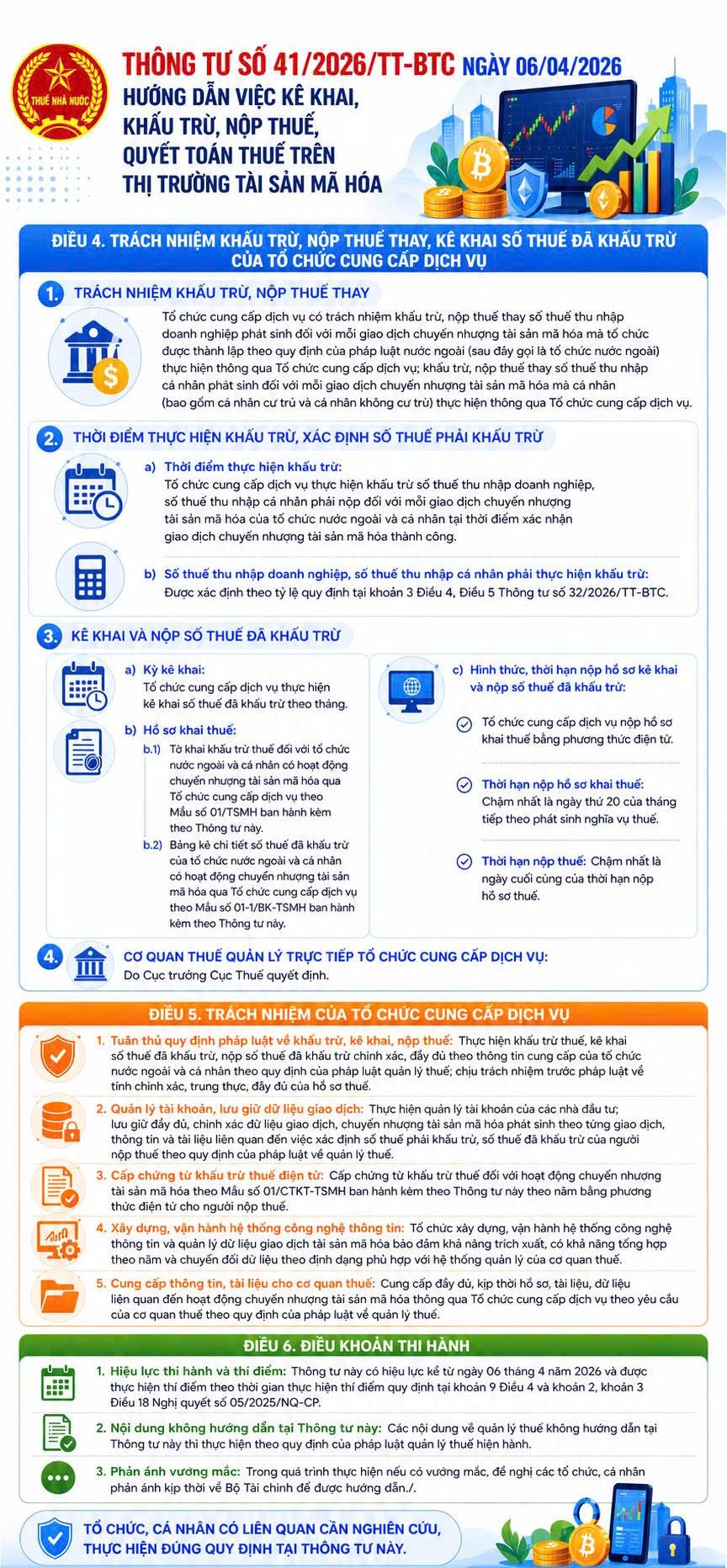

4. Trách nhiệm khấu trừ, nộp thuế thay của tổ chức cung cấp dịch vụ

Tổ chức cung cấp dịch vụ có trách nhiệm

khấu trừ và nộp thuế thay đối với các khoản thuế phát

sinh từ giao dịch chuyển nhượng tài sản mã hóa được thực hiện thông qua tổ

chức cung cấp dịch vụ.

Nghĩa vụ này áp dụng đối với:

-

Thuế thu nhập doanh nghiệp phát sinh đối với mỗi giao dịch chuyển nhượng

tài sản mã hóa mà tổ chức được thành lập theo quy định pháp luật nước

ngoài thực hiện thông qua tổ chức cung cấp dịch vụ.

-

Thuế thu nhập cá nhân phát sinh đối với mỗi giao dịch chuyển nhượng tài

sản mã hóa mà cá nhân, bao gồm cá nhân cư trú và cá nhân không cư trú,

thực hiện thông qua tổ chức cung cấp dịch vụ.

5. Thời điểm khấu trừ và xác định số thuế phải khấu trừ

Tổ chức cung cấp dịch vụ thực hiện khấu trừ thuế tại thời điểm xác nhận

giao dịch chuyển nhượng tài sản mã hóa thành công.

Số thuế thu nhập doanh nghiệp và số thuế thu nhập cá nhân phải khấu trừ

được xác định theo tỷ lệ quy định tại Thông tư số 32/2026/TT-BTC.

6. Kê khai và nộp số thuế đã khấu trừ

-

Kỳ kê khai: tổ chức cung cấp dịch vụ kê khai số thuế đã

khấu trừ theo tháng.

-

Hồ sơ khai thuế: thực hiện theo biểu mẫu ban hành kèm

theo Thông tư.

-

Phương thức nộp: tổ chức cung cấp dịch vụ nộp hồ sơ

khai thuế bằng phương thức điện tử.

-

Thời hạn nộp hồ sơ khai thuế: chậm nhất là ngày thứ 20

của tháng tiếp theo phát sinh nghĩa vụ thuế.

-

Thời hạn nộp thuế: chậm nhất là ngày cuối cùng của thời

hạn nộp hồ sơ thuế.

7. Cơ quan thuế quản lý trực tiếp

Cơ quan thuế quản lý trực tiếp tổ chức cung cấp dịch vụ do

Cục trưởng Cục Thuế quyết định.

8. Trách nhiệm của tổ chức cung cấp dịch vụ

Tổ chức cung cấp dịch vụ tài sản mã hóa cần lưu ý các trách nhiệm sau:

-

Tuân thủ quy định pháp luật về khấu trừ, kê khai, nộp thuế:

thực hiện khấu trừ thuế, kê khai số thuế đã khấu trừ, nộp số thuế đã

khấu trừ vào ngân sách nhà nước đầy đủ, đúng hạn.

-

Quản lý tài khoản và lưu giữ dữ liệu giao dịch: lưu giữ

đầy đủ, chính xác dữ liệu giao dịch, chuyển nhượng tài sản mã hóa phát

sinh theo từng giao dịch.

-

Cấp chứng từ khấu trừ thuế điện tử: cấp chứng từ khấu

trừ thuế cho người nộp thuế theo đúng quy định.

-

Xây dựng và vận hành hệ thống công nghệ thông tin: bảo

đảm khả năng trích xuất, tổng hợp và chuyển đổi dữ liệu phù hợp với yêu

cầu quản lý thuế.

-

Cung cấp thông tin, tài liệu cho cơ quan thuế: cung cấp

đầy đủ, kịp thời hồ sơ, tài liệu và dữ liệu liên quan khi có yêu cầu từ

cơ quan thuế.

9. Điều khoản thi hành

- Thông tư có hiệu lực kể từ ngày 06/04/2026.

-

Nội dung không được hướng dẫn tại Thông tư này tiếp tục thực hiện theo

quy định của pháp luật quản lý thuế hiện hành.

-

Trong quá trình thực hiện, nếu có vướng mắc, tổ chức và cá nhân cần phản

ánh kịp thời về Bộ Tài chính để được hướng dẫn.

10. Lưu ý từ ThueCrypto.vn

Thông tư 41/2026/TT-BTC là một bước quan trọng trong quá trình hình thành

khung quản lý thuế đối với thị trường tài sản mã hóa tại Việt Nam. Các tổ

chức cung cấp dịch vụ tài sản mã hóa, nhà đầu tư và cá nhân có hoạt động

giao dịch crypto nên chủ động tìm hiểu quy định để chuẩn bị nghĩa vụ kê

khai, khấu trừ, nộp thuế và lưu trữ dữ liệu đúng quy định.

Kết luận

Tổ chức, cá nhân có liên quan đến thị trường tài sản mã hóa cần nghiên cứu

kỹ và thực hiện đúng quy định tại Thông tư 41/2026/TT-BTC. Liên hệ

ThueCrypto.vn để được đội ngũ tư vấn tận tình giải đáp

các quy định thuế liên quan đến tài sản mã hóa.

Tải biểu mẫu liên quan đến khấu trừ thuế tài sản mã hóa

Bạn có thể tải các biểu mẫu liên quan tại đây: